Partita IVA e lavoro dipendente contemporaneamente: è possibile?

La risposta è un po’ disarmante ma semplice: Dipende.

Esistono infatti due situazioni ben differenti in base al fatto che tu lavori per un’azienda privata o per la Pubblica Amministrazione, tali differenze si estrinsecano in particolar modo sotto due aspetti:

- possibilità di intraprendere un’attività economica propria con Partita IVA

- obblighi di Comunicazione verso il Datore di Lavoro

Inoltre c’è una sostanziale differenza riguardo alla possibilità di aprire Partita Iva per dipendente privato e dipendente pubblico.

Andiamo a vederlo nel dettaglio.

Dipendente privato e Partita IVA

Per i Dipendenti Privati, l’unica limitazione prevista dalla legge all’apertura di una propria Partita IVA è quella di non contravvenire al cosiddetto Patto di Fedeltà all’Azienda.

Questo patto consiste nel rispetto delle regole stabilite nel contratto stesso di lavoro e che fanno riferimento a due comportamenti ben precisi:

- Divieto di svolgere attività in Concorrenza, in proprio o per conto di terzi, con il proprio Datore di Lavoro.

Tale obbligo sussiste ovviamente fino a che il lavoratore è dipendente dell’azienda e una volta che questo si Dimette o viene Licenziato (a meno che non venga stipulato un Apposito Contratto di non concorrenza) non vige più alcun divieto in questo senso; - Obbligo di Riservatezza sulle informazioni e sulle pratiche svolte durante lo svolgimento del proprio lavoro.

Questo Obbligo, a differenza del divieto di concorrenza, Permane anche dopo che il Lavoratore ha chiuso il proprio rapporto con l’ormai ex-datore di lavoro.

Inoltre per i Dipendenti Privati non vige alcun Obbligo di Comunicazione al datore di lavoro in merito all’apertura di una propria Partita IVA o dello svolgimento di una data attività di lavoro occasionale.

Nonostante non viga alcun divieto, personalmente ti consiglio di comunicare sempre per iscritto al Datore di Lavoro l’intenzione a intraprendere una data attività economica o ad aprire una tua Partita IVA, specificando il più possibile l’attività che andrai a svolgere.

Questo consiglio non è motivato solamente dal mio amore per la correttezza e la trasparenza ma anche dalla molto più pragmatica volontà di difenderti da una causa per danni o da un licenziamento.

I Dipendenti infedeli al Patto di Fedeltà infatti vanno incontro a due brutte cose:

- il Licenziamento per Giusta Causa

- il Rimborso per l’eventuale danno subito dal Datore di Lavoro.

Insomma se sei un Dipendente Privato puoi aprire tranquillamente una tua Partita IVA, basta che l’attività che svolgi rispetti quanto scritto nel tuo Contratto di Lavoro in merito a Concorrenza e Riservatezza.

Dipendente pubblico e Partita IVA

La situazione per i Dipendenti Pubblici è molto diversa

Infatti, chiunque lavori per una Pubblica Amministrazione è vincolato dal cosiddetto Obbligo di Esclusività (oltre che al Patto di Fedeltà di cui abbiamo parlato prima) che vincola il Dipendente Pubblico alla totale dedizione verso il proprio lavoro e sancisce quindi il divieto assoluto allo svolgimento di qualunque attività economica continuativa e, quindi, con Partita IVA.

Tale Obbligo è riservato ai soli Dipendenti della Pubblica Amministrazione, chi lavora per aziende che sono partecipate dallo Stato non è soggetto a queste regole, ma a quelle per i Dipendenti Privati.

Ciò perché le aziende partecipate sono a tutti gli effetti delle normali aziende private nelle quali però uno dei soci è lo Stato.

Se hai il dubbio sul considerarti o meno un Dipendente Pubblico ho due semplici soluzioni per poter fugare i tuoi dubbi:

- prendi il tuo contratto di lavoro e vedi se c’è qualche riferimento al Dlgs 165/2001

- vai a leggere gli allegati A, B e C al Dlgs 165/2001 nei quali è presente la lista completa di tutti gli Enti Pubblici

Partita IVA e Dipendente Pubblico: eccezioni

Quindi, dicevamo che se sei un Dipendente Pubblico in linea generale non potrai aprire una Partita IVA… ovviamente salvo eccezioni! 😉

La prima eccezione riguarda l’orario di lavoro che svolgi presso la Pubblica Amministrazione.

Prima infatti parlavamo di una dedizione totale… ma se l’incarico fosse solo part-time?

Il Dipendente Pubblico part-time con al massimo 18 ore di servizio (e cioè il 50% di ore stabilite per legge come orario pieno) può sempre aprire una propria partita IVA, proprio perché la parzialità dell’orario di lavoro genera la non applicabilità del divieto totale.

Ovviamente tale situazione viene a cessare quando il Lavoratore a tempo parziale diventa a tempo pieno, con contestuale obbligo di cessazione dell’attività e chiusura della Partita IVA.

La seconda eccezione riguarda gli Insegnanti.

Un Insegnante con contratto a tempo pieno infatti può aprire una Partita IVA ma solo per svolgere una Libera Professione Regolamentata (Avvocato, Commercialista, Medico, etc.) e solo se in armonia con le materie insegnate a scuola.

Quindi se sei un insegnante di Diritto potrai svolgere l’attività di Avvocato mentre se sei un Insegnante di Matematica non potrai svolgere l’attività di Commercialista, anche se abilitato.

Il Dipendente Pubblico con Partita IVA deve sempre rispettare tre regole fondamentali:

- l’attività svolta non deve essere in conflitto d’interessi con la funzione pubblica esercitata come Dipendente dello Stato

- l’attività svolta non deve recare pregiudizio (creare problemi) allo svolgimento del lavoro svolto come Dipendente dello Stato

- l’attività deve essere svolta al di fuori dell’orario di servizio e compatibilmente con lo stesso

Riguardo l’Obbligo di Comunicazione per i Dipendenti Pubblici non solo è sempre necessario comunicare al proprio ente la volontà di intraprendere una determinata attività economica ma bisogna ricevere anche un’apposita autorizzazione allo svolgimento della attività economica, anche se si tratta di Prestazioni Occasionali.

Ciò nasce dal fatto che, dato il ruolo di rilievo che hanno i dipendenti pubblici all’interno del nostro tessuto sociale ed economico, l’amministrazione pubblica ha l’obbligo di accertarsi preventivamente che l’attività che il dipendente andrà a svolgere non sia in contrasto con le tre regole di cui ti ho parlato qualche riga più su.

Insomma se sei un Dipendente Pubblico quasi sicuramente non potrai aprire nessuna Partita IVA.

Per chiarire al meglio la tua situazione dovresti parlarne con il tuo dirigente di competenza, anche solo per fare delle Prestazioni Occasionali, che non sono vietate ma vanno comunque autorizzate.

Ma qual è il costo della Partita IVA se sono contemporaneamente Dipendente?

Riguardo al discorso costi di una Partita IVA (se non sai esattamente quali sono vai a leggere l’articolo di cui ti parlavo in apertura), non esistono sconti o agevolazioni di sorta ai fini dell’Imposizione fiscale… ma ne esistono sotto il profilo dei contributi da versare all’INPS (ne parleremo tra un po’).

Svolgendo contemporaneamente un Lavoro Dipendente e un’attività economica con Partita IVA avrai due redditi distinti e separati che andranno indicati in maniera autonoma sulla tua dichiarazione dei redditi e che si comporteranno diversamente in base al Regime Fiscale della tua Partita IVA.

Se necessiti di una consulenza gratuita da parte di un esperto ti suggerisco di contattare fiscozen, un servizio online per la gestione della Partita IVa che ti offre: un commercialista dedicato specializzato nella tua professione, fatturazione anche elettronica, F24, calcolo delle tasse in tempo reale.

In più la dichiarazione dei redditi e l’apertura della Partita IVA sono inclusi nell’abbonamento.

Prenotala subito a questo link.

[adinserter block=”29″]

Costo Partita IVA lavoratore dipendente con Regime Fiscale Ordinario o Semplificato

In caso di Regime Fiscale “Normale” (Ordinario o Semplificato), i redditi verranno definiti separatamente ma poi andranno sommati al fine della tassazione IRPEF, facendo scattare gli avanzamenti di scaglione e quindi facendo pagare più imposte.

Per esempio, mettiamo caso che tu abbia un Reddito come lavoratore dipendente pari a € 26.500,00 lordi annui, un Fatturato di € 15.000,00 e un ammontare complessivo dei Costi pari a € 3.500,00.

Il reddito come dipendente è definito già da subito, tramite la CU (ex-CUD), ed è pari ad € 26.500,00.

Il reddito come Partita IVA sarà invece pari al risultato della differenza tra costi e ricavi e cioè € 12.500,00 (€ 15.000,00 – € 3.500,00).

Il Reddito Imponibile totale sarà quindi di € 39.000,00 (€ 26.500,00 + € 12.500,00).

Le imposte che andrai a pagare saranno € 11.139,00 (€ 3.450,00 del I Scaglione + € 3.510,00 del II Scaglione + € 4.179,00 per il III Scaglione.

Se per caso non conoscessi esattamente come funziona l’IRPEF ho preparato per te questa semplice infografica riassuntiva per chiarirti le idee! 😉

A tali somme vanno aggiunte l’Addizionale Regionale e l’Addizionale Comunale, due piccole percentuali aggiuntive che vanno rispettivamente alla Regione e al Comune di Residenza, che variano da Regione a Regione e da Comune a Comune.

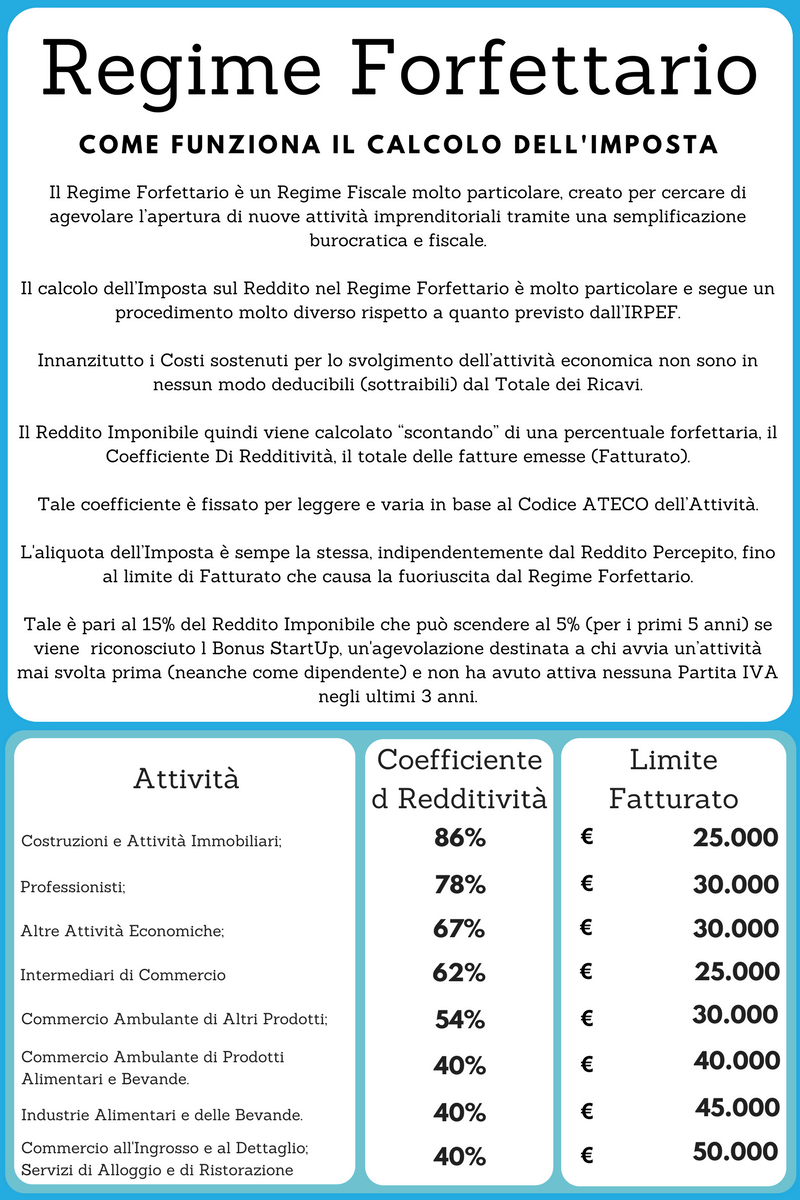

Costo Partita IVA lavoratore dipendente con Regime Fiscale Forfettario

In caso di Regime Fiscale Forfettario invece le cose saranno un po’ diverse.

Avremo comunque la definizione di due distinti redditi, uno da Lavoro Dipendente e uno da Partita IVA, ma questi saranno tassati distintamente: il primo seguendo gli Scaglioni IRPEF che abbiamo appena visto mentre il secondo verrà assoggettato all’Imposta Sostitutiva del Regime Forfettario.

Riprendendo l’esempio precedente avremo la seguente situazione:

- sul Reddito da Lavoro Dipendente € 26.500,00 pagherai € 6.555,00 (€ 3.450,00 del I Scaglione + € 3.105,00 del II Scaglione).

Mi raccomando: ricorda sempre che un reddito come Lavoratore Dipendente maggiore a € 30.000,00 ti esclude per legge dall’applicazione del Regime Forfettario, quindi, nei tuoi calcoli, tieni sempre presente questo limite! - sul Reddito da Partita IVA, mettendo ad esempio che tu faccia l’Affiliate Marketer e che la tua attività sia del tutto nuova ed estranea a quello che fai come dipendente andresti a pagare € 488,00 (€12.500,00 di fatturato x 78% di Coefficiente di Redditività x 5% di Imposta Sostitutiva con Bonus StartUp).

Anche per il funzionamento dell’imposizione nel Forfettario ho preparato una piccola infografica, di modo da farti seguire il discorso con minori intoppi possibili! 😉

Per chiudere il nostro discorso vorrei fare con te un piccolo ragionamento.

Di sicuro avrai subito notato che c’è una bella differenza tra il Caso di Partita IVA con Regime Fiscale “Normale” e Regime Fiscale Forfettario con Bonus StartUp: ben € 4.096,00 in meno di imposte da pagare!

Ciò non comporta che il Regime da preferire sia sempre il Forfettario!

Già solo il non poter applicare il Bonus StartUp farebbe alzare l’Imposta dell’Attività a € 1.463,00, facendo diminuire il risparmio.

Allo stesso modo una situazione familiare particolare potrebbe generare una diminuzione delle imposte per quanto riguarda l’IRPEF.

Inoltre nella scelta di un Regime Fiscale bisogna valutare anche l’impatto che ha sul tuo Modello di Business, sulla tua tranquillità psicofisica, sui rischi di cui ti fai carico e soprattutto sulle possibilità che potresti negarti per risparmiare del denaro.

Fare i calcoli per capire al meglio cosa più ti conviene è lungo e complicato e, se non fatto bene, potrebbe essere del tutto inutile… quindi se hai bisogno di aiuto per la pianificazione fiscale della tua attività lascia un commento qui sotto.

Tornando al nostro discorso abbiamo ancora qualcosa in sospeso, ti ricordi?

Contributi INPS lavoratore dipendente con Partita IVA

Questa “cosa” lasciata in sospeso si ricollega a un’ultima domanda che mi viene sempre richiesta parlando di costi ed agevolazioni per chi svolge contemporaneamente un Lavoro Dipendente e ha una Partita IVA.

“E per quanto riguarda i Contributi? Devo pagare due volte l’INPS?”

Anche qui la risposta è Dipende.

Innanzitutto è certo che ogni normale Partita IVA individuale debba obbligatoriamente versare i Contributi Previdenziali, iscrivendosi alla Gestione INPS di competenza.

Ad eccezione che per i professionisti iscritti a un ordine Professionale, la gestione dei contributi per la pensione è gestita dall’INPS tramite tre canali distinti:

- Gestione Separata

- Gestione Commercianti

- Gestione Artigiani

La Gestione Separata si rivolge a tutti i Professionisti “Senza Albo”, cioè quei soggetti che svolgono una Professione per la quale non esiste un Albo stabilito dalla legge. Identificare se fai parte di questi soggetti è semplicissimo: basta controllare questa lista dove sono segnalati tutti i codici ATECO che possono iscriversi alla Gestione Separata. 😉

Il metodo di calcolo dei Contributi per la Gestione Separata è molto semplice: basta moltiplicare il reddito imponibile del Professionista per l’aliquota di contribuzione fissata per legge.

Chi svolge contemporaneamente un Lavoro Dipendente e ha una Partita IVA deve necessariamente iscriversi e pagare con l’aliquota del 24% sul reddito imponibile.

La Gestione Commercianti e la Gestione Artigiani si rivolgono a tutti quelli che decidono di intraprendere un’attività Imprenditoriale o un’attività Artigiana.

Bada bene che anche le attività Professionali di cui abbiamo appena visto possono essere inquadrate come attività imprenditoriali, chiedendo l’Iscrizione alla Camera di Commercio (che comunque potrebbe esserci rifiutata).

Vedrai che questa piccola dritta ti sarà utile tra un po’ per pianificare come si deve il tuo Profilo Fiscale! 😉

Gli Iscritti alla Gestione Commercianti e alla Gestione Artigiani sono obbligati, nonostante abbiano anche loro una percentuale di contribuzione stabilita per legge, a versare una somma fissa a prescindere dal reddito percepito: il cosiddetto Minimale IVS.

I Lavoratori Dipendenti che contemporaneamente hanno una Partita IVA, possono essere esonerati dall’Iscrizione alla Gestione Commercianti e non pagare nessun ulteriore contributo, se si verificano contemporaneamente due presupposti:

- Il Reddito da Lavoro Dipendente è prevalente su quello da Impresa/Artigiano.

Tale Prevalenza va valutata sia in termini economici (guadagni di più) che che temporali (occupa una maggior parte del tuo tempo lavorativo) - Il Contratto di Lavoro è a tempo indeterminato e Full Time.

In realtà l’INPS potrebbe sancire l’esonero anche per casi di Contratto Part-Time ma è un caso molto complesso da gestire e dipende fondamentalmente da quanto stabilito dalla Direzione Provinciale INPS e dalla discrezionalità del funzionario che prende in carico la pratica

Non di rado succede che la stessa identica situazione sia valutata compatibile all’esonero dalla Sede INPS di una provincia e assolutamente incompatibile in una Provincia diversa.

Purtroppo per quanto riguarda gli artigiani questa possibilità non è prevista in nessun caso, in quanto l'Attività Artigiana è sempre considerata prevalente.

Riprendendo quindi quanto ti ho fatto notare in precedenza potrebbe essere molto vantaggioso, ai fini del risparmio contributivo, richiedere l’Iscrizione come Attività Imprenditoriale presso la Camera di Commercio anziché svolgere l’attività come Professionista.

Vantaggio che è molto maggiore se la tua Partita IVA appartiene al Regime Forfettario.

L’unica pecca di questo risparmio è che, per tutti i nati dopo anni ‘70 del secolo scorso potrebbe rivelarsi penalizzante, sul lungo termine, ai fini pensionistici.

A partire dagli anni ‘90 infatti sono cambiati i metodi di calcolo della pensione e tutti i lavoratori rientranti in quella serie di riforme “per intero”, vedranno calcolata la propria pensione unicamente in base ai contributi versati.

Quindi versare meno contributi oggi significa avere una Pensione più bassa domani.

Ora sai che lavoratore dipendente e partita IVA possono coesistere, basta avere ben chiara la situazione di partenza e scegliere ciò che è meglio per la propria posizione fiscale.

Spero che questo Articolo abbia soddisfatto tutti i tuoi dubbi, e ti abbia fornito dei buoni spunti su come portare avanti il tuo progetto imprenditoriale.

Se così fosse, ti chiedo per cortesia di condividerlo tra i tuoi amici, così che tu possa essere d’aiuto tanto alle loro vite e aspirazioni quanto a me, che ho speso tante energie e tanto tempo per poter scrivere quello che hai appena letto e che ti è stato utile.

Se invece avessi dei dubbi chiedi pure qui sotto tra i commenti, scrivimi un messaggio (in apertura dell’articolo ti ho lasciato il mio contatto Messenger).

Lunga Vita e Prosperità,

Articolo molto molto molto utile. Grazie Ivan!

Estremamente utile ed interessante, oltre ad esser chiaro e scritto anche per “comuni mortali”

Grazie Ivan!

Grazie ivan, molto ben scritto ed estremamente chiaro e dettagliato.

Daniele

Ottimo e ben chiaro grazie

Complimenti per la chiarezza, concretezza ed utilità dell’articolo; grazie tanto Ivan !

Come si fa per fare una domanda?

Ciao, puoi farla qui e saremo felici di risponderti!

Grazie dell’articolo ma ho ancora un dubbio.

Se ho un lavoro da dipendente full time a tempo determinato nel momento in cui apro partita iva (commercio) ma poi non mi rinnovano il contratto, il vantaggio dell’esonero dal versamento dei contributi va a decadere?

Grazie della risposta!

Marcella

Ciao Marcella, grazie per la domanda. Per un caso specifico come il tuo ti consigliamo di chiedere al tuo commercialista o puoi chiedere una consulenza agli amici di Fiscozen!

Buongiorno, articolo molto interessante, ma non mi è chiaro come si possa capire se il lavoro in partita iva da consulente possa essere più redditizio di quello dipendente e quindi pagare i coptributi inps.

Vorrei capire se essendo dipendente ed aprendo una partita iva in forfettario sarò obbligato a pagare i contributi previdenziali nel primo anno oppure se saranno già coperti da quelli pagati come dipendente

Ciao Fabrizio, grazie. Ci fa piacere che l’articolo sia di tuo interesse. Per quanto riguarda la tua domanda, ci sono così tanti fattori che entrano in gioco che è impossibile poterti dare una risposta ad hoc. Ecco perché consigliamo sempre di richiedere una consulenza ad un professionista che possa valutare la propria situazione in ogni dettaglio.

Sono uno medico specialista ambulatoriale con un contratto a tempo indeterminato in usl di 38 ore e la possibilitá di libera professione esterna. I miei redditi usl sono sempre stati tassati dall azienda secondo gli scaglioni irpef, negli anni sono aumentati (prima avevo meno ore) e ora hanno superato i 30000. Prima avevo il regime forfettario posso rimanere in tale regime anche adesso? Facevo un conquaglio con il commercialista con le fatture da p.iva esterne. La mia attivitá esterna all usl é scesa molto visto che ho molte ore in azienda e rimane sotto i 65000 euro.

Ciao Daniele, grazie per il commento. Nei nostri articoli forniamo informazioni generiche, per i casi specifici come il tuo consigliamo sempre di rivolgersi a dei professionisti esperti, come i nostri amici di Fiscozen.

Buongiorno, ho sia un lavoro dipendente che autonomo forfettario, sono ingegnere. Al fine del calcolo delle detrazioni da lavoro dipendente devo sommare i due redditi lordi o quelli imponibili, togliendo anche le deduzioni?

Buongiorno Giacomo, per avere informazioni specifiche il nostro consiglio è sempre quello di rivolgersi a un commercialista.