La rotta fin qui

Lo sviluppo nel corso della storia dell’industria della micromobilità e, conseguentemente, dell’utilizzo dei mezzi si può sostanzialmente finora suddividere in 3 epoche.

La prima era della micromobilità on demand è iniziata con il bike sharing in Europa.

L’avvio risale al 1975 con un programma ciclistico comunitario di Luud Schimmelpenninck in associazione con il gruppo Provo ad Amsterdam. Programma che, in alcune zone dei Paesi Bassi, risulta essere ancora attivo.

La città francese di La Rochelle ha lanciato un programma di bike sharing, nel 1974, che è ancora in uso oggi.

L’evoluzione successiva è stata una tecnologia di bloccaggio del rack che è stata lanciata per la prima volta nel 1995 a Portsmouth, nel Regno Unito.

Le biciclette sono state sbloccate con una smart card e agli utenti è stata addebitata una tariffa una tantum, non collegata all’utilizzo del mezzo. Nel 1995, a Copenaghen, è stato istituito anche un sistema a moneta.

Quello di ByCylken (che ne è la versione moderna lanciata nel 2014) è stato il primo programma di bike sharing urbano su larga scala e caratterizzato da una flotta progettata esclusivamente per questo scopo.

Questa prima versione di sistemi di condivisione di biciclette urbane basati su stazioni piazzate in città è ancora in funzione in centinaia di località.

Il problema con questi sistemi è che di solito non sono redditizi, ma dipendono dai sussidi delle città: i costi, infatti, spesso sono superiori alle entrate.

Con le stazioni da costruire, anche le bici sono fuori standard e hanno un livello di servizio “high tech” richiesto.

I ricavi non sono sufficientemente elevati perché il prezzo è in parte deciso dal Comune che concede le licenze per la collocazione delle stazioni, spesso su suolo pubblico.

L’innovazione che ha creato la seconda era della micromobilità on demand, resa possibile dagli smartphone con GPS nella tasca di ciascuno, che, grazie al collegamento con le bici, permettevano di ritrovarle ogni volta che ce ne fosse bisogno.

Questa seconda era, quella “free-floating” o dockless ha avuto inizio nel 2000 con Deutsche Bahn Call-a-Bike che ha permesso agli utenti di sbloccare una bicicletta con gli SMS.

In Cina Ofo e Mobike hanno portato questa idea all’estremo: le aziende hanno infatti distribuito, in un anno, 20 volte più biciclette di tutti i sistemi basati sulle stazioni messi insieme.

Il problema con questa generazione di micromobilità on-demand era che le biciclette dovevano raggiungere un’enorme quantità, rendendole così estremamente invadenti nello spazio pubblico.

Le dimensioni della flotta aumentavano, così come lo spazio che occupavano sui marciapiedi diventando, per molti, mezzi intollerabili. Le biciclette si sono così trasformate in inquinamento urbano o divieto di accesso ai pedoni.

Le città europee e statunitensi hanno inizialmente rifiutato questo approccio, sia perché non avevano molto spazio sui marciapiedi per lo stoccaggio sia per una mancanza di considerazione da parte degli operatori.

Il salto successivo di questo percorso è stata l’aggiunta di veicoli a motore.

Non si trattava di eBike condivise, ma ciclomotori condivisi o monopattini. Questi prodotti a farfalla progettati per i consumatori sono diventati un grande trionfo a partire dalla fine del 2017, con Bird a Santa Monica come grande volano del successo.

Così come accaduto per la seconda era, questo successo è stato alimentato da startup e da capitali privati.

Un qualcosa che si differenzia dalla prima era riguarda il fatto che la seconda dipendesse da sussidi e pubblicità per compensare i grossi costi da coprire.

L’Europa è stata protagonista della “prima ondata” di quest’era della micromobilità, così come la Cina lo è stata per la seconda.

E, sebbene culturalmente l’auto rivesta un ruolo centrale, anche negli Stati Uniti c’è stata una terza e – in ordine – ultima ondata di mezzi alternativi di trasporto.

Ciò che la micromobilità ha fatto, almeno nella sua breve esistenza, è gettare luce sui presupposti invisibili dei nostri trasporti: dalla dipendenza dell’auto alle agevolazioni per il parcheggio.

La bussola del mercato

Il valore del settore

Le più grandi compagnie di trasporto passeggeri del Nord America sono recentemente saltate sul carro della micromobilità nel tentativo di incorporare tutte le forme di trasporto nel loro portafoglio di servizi.

Il gigante dei viaggi in auto Uber si è mosso nel mercato della micromobilità acquisendo Jump Bikes nel 2018, trasferendola poi a Lime nel maggio del 2020 come parte di un round di finanziamento all’azienda. Transazione che consentirebbe però a Uber di acquistare Lime tra il 2022 e il 2024 a un prezzo prestabilito.

I motivi? Il passaggio è arrivato quando Uber ha tagliato il 14% della sua forza lavoro con il Covid-19, che ha causato un calo delle prenotazioni lorde fino al 70%. Situazione però in netta ripresa: Lime ha infatti reso noto nell’agosto del 2021 che le prenotazioni dei mezzi avevano già superato il totale del 2020.

[adinserter name=”Insight Industria della micromobilità”]

In Europa gli investitori concentrano l'attenzione sulle opportunità.

La micromobilità non è affatto un concetto nuovo in tutta Europa. Infatti, le città europee sono state tra le prime a offrire biciclette condivise come servizio pubblico oltre, ovviamente, al possesso in forma privata.

In Danimarca, ad esempio, il 90% della popolazione possiede una bicicletta, mentre solo il 56% possiede un’auto.

Nel mezzo della pandemia, anche città europee come Barcellona, Berlino e Roma hanno chiuso le strade alle auto per biciclette, monopattini e pedoni.

In tutta Europa, il mercato delle biciclette è stato stimato a 16,4 miliardi di dollari nel 2020 e si prevede che crescerà a un CAGR (tasso annuo di crescita composto) del 3,7% fino al 2026.

Secondo la Federazione europea dei ciclisti, il mercato automobilistico europeo, per fare un confronto, dovrebbe crescere ogni anno solo dell’1,7% fino al 2024.

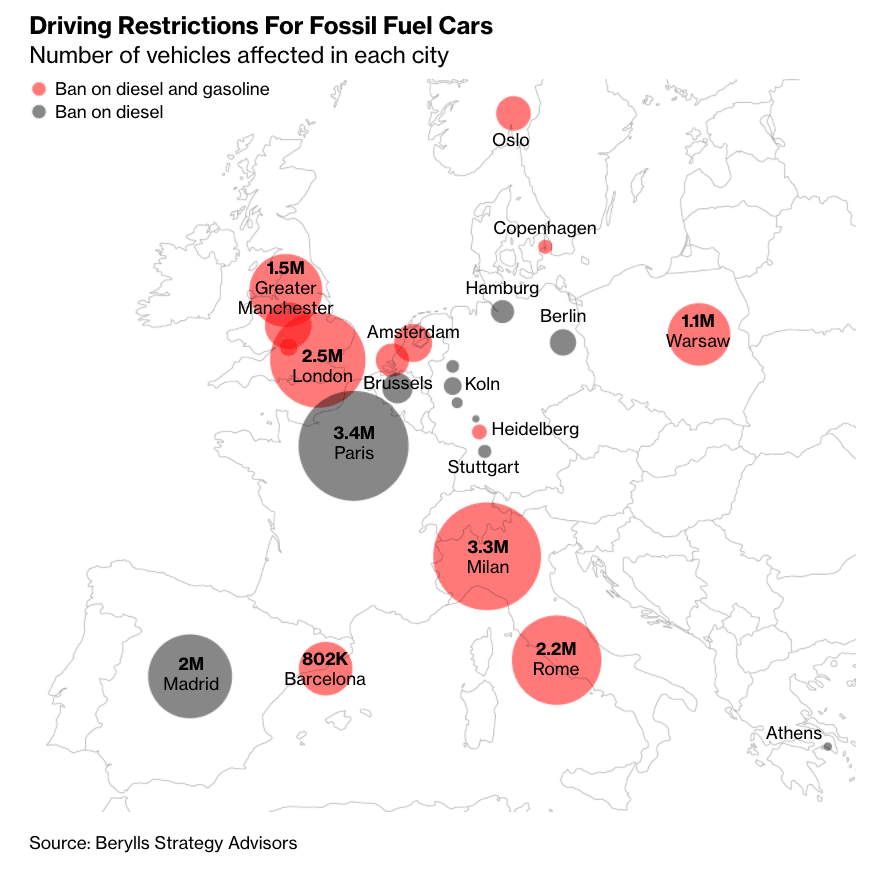

Mentre i paesi europei si preparano a vietare la produzione di veicoli a benzina e diesel nel prossimo futuro, un aumento dell’uso di veicoli elettrici sembra inevitabile.

Secondo Berylls (agenzia che si occupa del settore automobilistico), già circa 12,6 milioni di auto in Europa sono o saranno interessate dalle restrizioni sui veicoli a combustibili fossili.

Al fine di rendere le città più a misura di bicicletta e pedoni, il Regno Unito ha già impegnato 250 milioni di sterlinecome fondo di emergenza per costruire nuove piste ciclabili e marciapiedi più ampi.

Lo sharing dei monopattini ha iniziato a diventare popolare in Europa alla fine del 2018, ma ultimamente le aziende hanno cominciato a consolidarsi.

Nel marzo 2018, Daimler e BMW hanno unito le loro società di mobilità urbana in un’unica holding. La società include Hive, una società di noleggio di monopattini elettrici che opera in tutta Europa.

Molte aziende con sede negli Stati Uniti si sono riversate sul mercato europeo, tra queste le più famose Lime e Bird.

Finora, Lime ha schierato le sue flotte in 20 paesi in Europa, dovendo però sospendere temporaneamente le operazioni a causa del Covid-19.

Bird ha iniziato il suo lancio in Europa a Parigi alla fine del 2018 ed è diventato velocemente popolare, con oltre 50.000 corse dopo soli 2 mesi, ma con la pandemia ha dovuto anch’essa ritirare parte della sua flotta. Parigi che, poco più avanti, ha selezionato altre aziende come Lime e Dott nella sua città togliendo dal mercato Bird.

Negli ultimi anni, gli investitori hanno dunque preso atto dell’opportunità dei monopattini elettrici presenti in Europa, dove le città hanno una popolazione più densa e molte più piste ciclabili rispetto alla maggior parte delle città statunitensi.

La società di monopattini elettrici Voi Technology ha raccolto oltre 400 milioni di dollari di raccolta fondi fino a oggi dal suo lancio nel 2018. Voi offre i suoi monopattini elettrici nelle città di Svezia, Danimarca, Spagna, Portogallo, Finlandia e Francia.

Sebbene molte società di micromobilità abbiano incassato milioni di dollari tramite gli investitori, molte combattono duramente per raggiungere una reale redditività sostenibile.

Alcune startup sono dell’idea che un modello di business fondato su abbonamenti possa essere un percorso verso la redditività. Il motivo è semplice: gli abbonamenti possono essere un flusso di entrate ricorrenti più affidabile e anche ad un prezzo potenzialmente più alto.

La società di ciclomotori elettrici condivisi Revel ha aggiunto un abbonamento per le sue biciclette a pedalata assistita nel febbraio 2021. Finora l’azienda si sta concentrando principalmente su New York e ha una lista d’attesa per i clienti interessati.

Ci sono molte altre società che vendono abbonamenti, come Buzzbike e Unagi. Quest’ultimo è un produttore di monopattini elettrici che sta espandendo i suoi servizi di abbonamento negli Stati Uniti.

Il servizio permette agli utenti di noleggiare un monopattino per 49 dollari al mese.

L’impatto della pandemia e la risalita degli investimenti

La crisi dovuta all’avvento del COVID-19 ha causato gravi interruzioni al settore della micromobilità.

La pandemia di COVID-19 ha colpito milioni di persone in tutto il mondo, mettendo in ginocchio diverse imprese e in crisi l’economia globale.

Il colpo alla micromobilità è arrivato proprio mentre l’industria stava accelerando in maniera netta.

Nel 2019, un anno eccezionale per il settore, i modelli prevedevano che l’industria della micromobilità sarebbe divenuta un mercato da 300 a 500 miliardi di dollari entro il 2030.

La crisi pandemica ha poi ridotto il numero di passeggeri-chilometri percorsi del 50-60% in tutto il mondo.

Per comprendere meglio l’impatto della pandemia su questo settore e i suoi sviluppi futuri si possono delineare tre orizzonti temporali:

- A breve termine: gli effetti del lockdown sulla micromobilità;

- Medio termine: come sarà la prossima normalità?

- Lungo termine: cosa si intravede del mercato fra 10 anni?

Nell’analisi a breve termine è facile comprendere la difficoltà dell’industria e di tutti i fornitori di servizi.

Le valutazioni di alcune società sono diminuite di più del 70%, alcuni fornitori hanno interrotto le attività licenziando il 30% della forza lavoro, altre hanno tagliato l’orario di lavoro per il 60% del suo personale fornendo una flotta semplificata dei loro monopattini agli operatori sanitari.

Ciò che sta cambiando, però, è il comportamento dei consumatori: ad esempio, si segnala una preferenza per i viaggi più lunghi. Secondo una società statunitense di micromobilità che noleggia monopattini elettrici, le distanze medie di viaggio sono aumentate del 26% dall’inizio della pandemia.

Nell’analisi a medio termine diventa naturale chiedersi quando le persone ricominceranno a viaggiare. Il numero di chilometri percorsi da veicoli di micromobilità privati e condivisi è diminuito di circa il 60-70% in Europa e negli Stati Uniti. Nelle previsioni, però, si può notare un recupero a forma di U: questa tendenza indica un ritorno ai livelli di viaggio pre-crisi entro il 2022.

Alcuni sondaggi hanno concluso che con ogni probabilità, nei prossimi mesi, aumenterà l’utilizzo di mezzi di micromobilità, privati e non. Una tendenza che, se confermata, registrerà un completo recupero del numero di chilometri percorsi senza alcun calo significativo rispetto ai livelli pre-crisi.

Riferendosi sempre al tema dei consumatori, la micromobilità avrà indubbiamente un aspetto diverso dopo la crisi, inserendosi in una nuova normalità.

Prima della pandemia, i sondaggi sui consumatori hanno rivelato che il principale punto a sfavore avvertito dagli utenti regolari della micromobilità condivisa era il tempo di destinazione. Oggi, invece, è diventato il rischio di contrarre infezioni.

I modelli di mobilità probabilmente cambieranno con l’utilizzo dei mezzi per distanze più lunghe: le persone utilizzeranno più spesso soluzioni di micromobilità durante il pendolarismo.

Se inizialmente era un’ipotesi scartata, oggi l’acquisto di un mezzo elettrico per gli spostamenti viene seriamente preso in considerazione.

Nell’analisi a lungo termine l’idea di base è che i viaggi in micromobilità, nel prossimo futuro, aumenteranno.

Le stime per il 2030 prevedono un aumento del 5-10% del numero di chilometri percorsi.

I motivi? Le persone sono ora più disposte a utilizzare regolarmente la micromobilità e le distanze medie di viaggio potrebbero aumentare portando a un aumento delle entrate per viaggio.

Una maggiore attenzione all’igiene personale e al distanziamento fisico potrebbe incoraggiare i consumatori a utilizzare la micromobilità piuttosto che il trasporto pubblico.

Le città potrebbero adottare misure per disincentivare la proprietà (e quindi l’utilizzo) delle auto private con l’istituzione di tariffe di parcheggio, tasse e pedaggi più elevati.

Potrebbero anche investire di più nelle infrastrutture ciclabili o addirittura riutilizzare intere strade per incentivare l’uso della micromobilità.

Oppure prevedere indennità chilometriche per coloro che utilizzano la micromobilità per il pendolarismo.

E per finire, un tema per fortuna sempre più caro, i consumatori potrebbero diventare più consapevoli del valore delle modalità di trasporto sostenibili per l’ambiente.

Opzioni all’aria aperta come monopattini elettrici, e-bike e ciclomotori elettrici stanno prendendo piede nelle aree urbane come alternative flessibili, economiche ed ecologiche ai viaggi in auto e ai trasporti pubblici.

Bici, monopattini e non solo: il boom

Molti clienti preferiscono possedere biciclette e monopattini elettrici invece di utilizzare programmi di mobilità condivisa.

In Europa, ad esempio, le vendite di biciclette elettriche direct-to-consumer (D2C) dovrebbero raggiungere i 17 milioni di unità vendute all’anno entro il 2030, rispetto ai 3,7 milioni del 2019.

Le vendite di biciclette elettriche negli Stati Uniti, nel frattempo, sono cresciute del 145% tra il 2019 e il 2020.

E investitori e startup hanno reagito rapidamente a questa domanda.

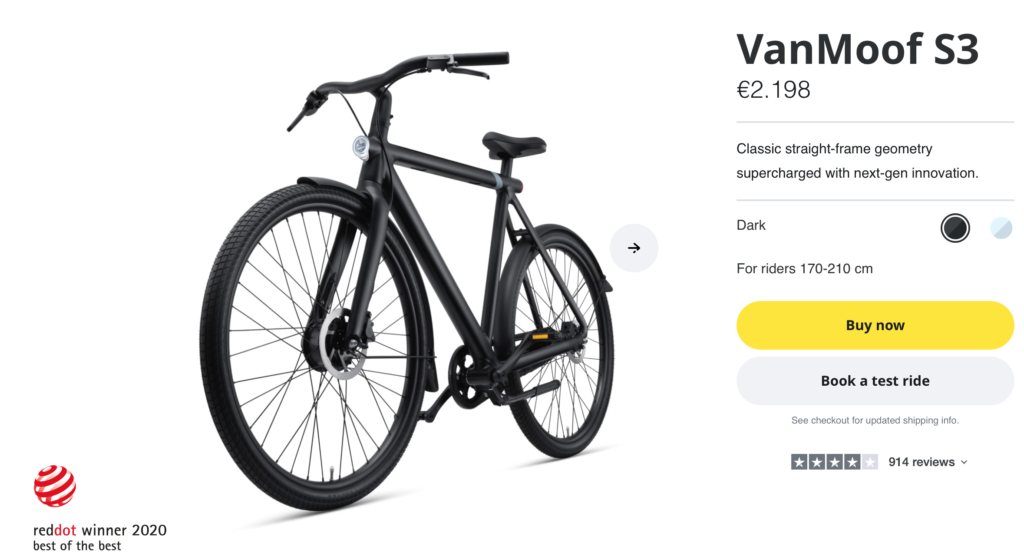

VanMoof, una società di e-bike con sede in Olanda, ha venduto i suoi prodotti, nel mese di settembre 2021, per 128 milioni di dollari. Circa 150.000 persone utilizzano biciclette VanMoof, che possono arrivare a costare più di 2000 euro.

VanMoof ha l’obiettivo e l’ambizione di coinvolgere nel proprio progetto 10 milioni di persone nei prossimi 5 anni.

Wing Bikes è un altro contendente nel mercato delle e-bike. L’azienda statunitense offre e-bike più economiche rispetto a VanMoof e, oltre alle vendite di e-commerce D2C, Wing gestisce un negozio a New York per i test ride.

Anche Bird ha lanciato una e-bike (molto simile a quella VanMoof) nell’agosto 2021 chiamata “Bird Bike”, costa più di 2000 dollari e sarà inizialmente disponibile negli Stati Uniti. È progettata internamente, ma prodotta da un partner industriale non identificato.

Bird vende anche monopattini ai clienti dal 2019 e dal 2020 ha lanciato Bird Air, un monopattino elettrico pieghevole a un prezzo più conveniente per aumentare le entrate e ridurre le perdite.

Monopattini elettrici che possono essere più efficienti di altri modi di trasporto. Secondo Wired, un chilowattora di energia può far percorrere solo 0,8 miglia a un’auto a benzina. Un veicolo elettrico può percorrere 4,1 miglia nelle stesse condizioni. Tuttavia, un monopattinoelettrico può percorrere 82,8 miglia utilizzando la stessa quantità di energia.

Per gli abitanti delle città, noleggiare una bicicletta o un monopattino è spesso molto più economico che possedere un’auto o prendere un taxi per una destinazione. Inoltre, occupano meno spazio.

Tuttavia, ci sono ancora alcune sfide associate a biciclette e monpattini. Dalla loro progettazione ai problemi di regolamentazione e infrastruttura, le soluzioni di micromobilità non sono probabilmente adatte a prosperare in tutte le regioni.

Come raccontato, nel 2017 Bird ha inviato centinaia dei suoi monopattini per le strade di Santa Monica, in California.

Nonostante i singhiozzi normativi lungo la strada, la mania dei monopattinidockless ha visto una crescita importante nei suoi primi anni.

Diverse società di condivisione di monpattini con sede negli Stati Uniti hanno raggiunto uno status rilevante molto velocemente mentre i grandi investitori hanno versato milioni di dollari nel settore.

Secondo un sondaggio del 2018, circa il 70% degli americani che vivono nelle principali aree urbane considera positivamente i monopattini elettrici.

Dopo essere emersi alla fine del 2017 hanno rapidamente superato le biciclette condivise come metodo preferito di trasporto in micromobilità negli Stati Uniti, in particolare sostituendo le biciclette dockless.

Le principali startup di mobilità hanno ricalibrato così quelle che sono le loro offerte negli ultimi anni.

È stato adottato un approccio multimodale alla mobilità, passando dall’offrire soli monopattini a offrire anche e-bike, scooter, e-bike senza pedali e altre soluzioni per spostarsi.

Bird, con sede in California, è stata la prima startup di condivisione di monopattini pura ad esistere a livello globale.

La società è stata la più veloce al mondo a raggiungere una valutazione di 1 miliardo di dollari. E solo 4 mesi dopo, Bird ha raddoppiato la sua valutazione a 2 miliardi. Bird attualmente opera in oltre 300 città in tutto nel mondo sebbene la stragrande maggioranza di queste città si trovi negli Stati Uniti.

Ad oggi Bird ha acquisito anche due startup di micromobilità: Scoot, a giugno 2019, e Circ, a gennaio 2020.

Nel secondo trimestre del 2021, Bird ha registrato entrate per 60 milioni di dollari con un aumento del 477% anno su anno. Nello stesso periodo, ha aggiunto una flotta di e-bike alla sua app e ha consentito agli operatori locali condivisi di integrarsi con Bird.

Il più grande concorrente di Bird è Lime.

Anche Lime ha rapidamente raggiunto uno status di altissimo livello ed è stato valutato a $ 2,4 miliardi di dollari fino all’arrivo della pandemia. La società si è ripresa nella seconda metà del 2020 dopo essere uscita dai mercati in cui non stava performando. Lime ha realizzato il suo primo profitto trimestrale e ha raggiunto i 200 milioni di corse.

Lime ha anche lanciato 100 ciclomotori elettrici a New York. Questi veicoli sono prodotti dalla società cinese NIU e hanno fino a 100 miglia di autonomia. I conducenti dovranno avere una patente e dovranno anche fare un selfie indossando il casco in dotazione. Lime ha anche introdotto le e-bike senza pedali nella sua app.

Un’alternativa: il caso OneWheel

Future Motion è stata fondata nel 2013 ed è impegnata nella progettazione e nello sviluppo di veicoli stimolanti che includono sia una forma elegante che una funzionalità senza precedenti.

I prodotti di Future Motion esemplificano la dedizione alla creazione di prodotti che collegano svago e trasporto.

Future Motion progetta non solo la linea di prodotti Onewheel, ma anche tutti i sottosistemi che la alimentano, inclusi motori brushless personalizzati, elettronica di potenza e moduli batteria.

I prodotti Onewheel, che offrono un’esperienza di guida simile al surf, sono protetti da oltre 37 brevetti rilasciati negli Stati Uniti e nel mondo.

Nell’estate 2021 i creatori di Onewheel hanno annunciato che la propria comunità globale di utenti ha percorso complessivamente più di 50 milioni di miglia su Onewheel da quando l’azienda ha lanciato il suo primo modello nel 2014.

I dati provengono dall’app complementare di Onewheel, che i ciclisti possono utilizzare per tenere traccia delle corse, regolare le caratteristiche del Digital Shaping della tavola, scoprire le corse di gruppo e altro ancora. Il risultato arriva in un momento di rapida espansione nell’adozione di Onewheel, con i ciclisti che hanno percorso oltre 27,3 milioni di miglia solo nel 2020.

“Questo non è solo un risultato incredibile per Onewheel, è un momento davvero fantastico per il team umano“ ha osservato Kyle Doerksen , CEO e fondatore di Future Motion.

“C’è una rivoluzione in corso in questo momento riguardo il modo in cui le persone si muovono nel mondo. Siamo a un punto in cui non è più importante scegliere un veicolo elettrico personale per spostarsi, è solo questione di quale sia giusto per te. Siamo sempre stati spinti a creare micromobilità con l’anima e a rendere il futuro fantastico“.

Mentre le soluzioni di micromobilità condivise e della flotta all’interno dello spazio di monopattini ed e-bike hanno raggiunto un totale di poco più di 400 milioni di miglia percorse tra il 2014 e il 2019, il raggiungimento di 50 milioni di miglia è il primo per una piattaforma di micromobilità elettrica di proprietà dei consumatori come Onewheel.

A questo si possono aggiungere ulteriori dati:

- 139 paesi in cui si è verificata una corsa registrata su Onewheel;

- Singolo giro continuo più lungo (con soste di ricarica): 2.796 miglia;

- Il record per la maggior parte delle miglia per un singolo pilota è di oltre 26 mila miglia sulla sua Onewheel.

Onewheel Pint è in vendita a 950 dollari e offre ai motociclisti un’autonomia di 6-8 miglia con una velocità massima di 16 mph, Onewheel+ XR è disponibile per 1,799 dollari e offre ai motociclisti un’autonomia di 12-18 miglia con una velocità massima di 19mph.

La tecnologia al servizio dei consumatori

Alcuni servizi e caratteristiche dei veicoli sono diventati obiettivi per il settore della micromobilità.

Tra questi, ad esempio, c’è il fornire tempi di autonomia stimati in modo che gli utenti sappiano la durata prima di un addebito. Questa funzione abbatte “l’ansia da autonomia”, ossia la paura che potresti non essere in grado di arrivare a destinazione prima che il mezzo si esaurisca.

TIER Mobility, uno dei principali fornitori di monopattini da condivideree micromobilità in Europa, sta costruendo una rete di ricarica collaborativa nelle aree urbane europee invitando le aziende locali a ospitare un PowerBox e una stazione di sostituzione della batteria di facile utilizzo, dove gli utenti possono sostituire le batterie scariche con quelle cariche.

Altre aziende hanno aggiunto un caricatore per telefono wireless integrato al pannello frontale del monopattino che elimina un’altra paura comune: cosa succede se il telefono esaurisce la batteria?

Secondo un sondaggio tra i clienti, il 36% dei motociclisti non è stato in grado di bloccare il proprio monopattino elettrico una volta raggiunta la destinazione perché il telefono si era scaricato.

Sebbene la crescita del mercato globale della micromobilità sia innegabile, funzionari delle città, residenti e utenti della micromobilità hanno domande e preoccupazioni su quella che è la garanzia di sicurezza dello spostamento su alcuni mezzi.

Le aziende di micromobilità utilizzano telecamere, sensori, intelligenza artificiale, voce, dashboard intelligenti, GPS e altro ancora per verificare l’identità dell’utente e rilevare e prevenire incidenti.

In California, la società Bolt sta testando una nuova funzionalità che utilizza sensori integrati e intelligenza artificiale per rilevare se un motociclista elettrico si trova su un marciapiede anziché sulla strada.

Da sottolineare che una tendenza chiave della micromobilità è l’incentivazione agli utenti nel seguire corsi di sicurezza online. Più di mezzo milione di utenti ha frequentato la scuola di traffico online di Voi, Ride Like Voila.

Per garantire la qualità di questi programmi e, a sua volta, il futuro sicuro e conforme della micromobilità, alcune aziende stanno collaborando con terze parti. Il programma di Tier è stato creato con DriveTech di AA, mentre Lime ha lavorato con la Motorcycle Safety Foundation per creare il suo corso online sulla sicurezza dei ciclomotori.

Le aziende che si dimostreranno leader nel settore della micromobilità saranno quelle in grado di mappare e coltivare un percorso “totalizzante” dell’utente.

Esse dovranno quindi comprendere le esigenze e le preferenze dei clienti fornendo un eccezionale design dell’esperienza e promuovendo la fedeltà al marchio in ogni fase del processo, seguendo un po’ l’esempio di Apple.

Le aziende devono implementare continuamente nuove funzionalità, ma non devono mai perdere di vista l’esperienza complessiva di chi guida: ogni aggiunta o modifica deve semplificare l’esperienza dell’utente.

Cosa sta guidando la prossima generazione di e-bike e motociclette?

3 keyword:

- Gli incidenti automobilistici rimangono l’ottava causa di morte nel mondo e la principale causa per le persone di età inferiore ai 29 anni. Alcune aziende lavorano su una tecnologia che renda i conducenti più consapevoli di ciò che li circonda senza distogliere lo sguardo dalla strada;

- I veicoli elettrici si preparano per balzare a uno step successivo. Il mercato globale dei veicoli elettrici sta crescendo più velocemente del gas, i fattori di crescita includono: le preferenze dei consumatori, le preoccupazioni ambientali, gli investimenti e la legislazione governativa. L’adozione diffusa dipende dalla tecnologia;

- Le aziende di maggior successo, in qualsiasi settore, tengono gli utenti al centro di tutto ciò che fanno e comprendono le loro preferenze. La micromobilità non è un’eccezione.

Il settore della mobilità si sta rapidamente trasformando. Veicoli autonomi, veicoli elettrici, mobilità condivisa e molti altri sviluppi stanno erodendo le idee tradizionali sulla proprietà.

Per la prima volta, le OEM (aziende che realizzano prodotti originali, con il proprio marchio) prestano davvero attenzione a ciò che accade all’interno del veicolo. Non si tratta più solo della reattività del volante o della velocità a cui spostarsi, si tratta di lasciare sempre più spazio per altre esperienze alla guida attraverso tecnologie di assistenza.

E questi cambiamenti stanno trasformando in modo significativo il settore.

Mobilità non significa solo auto. Si riferisce a una gamma di diversi tipi di veicoli, ciascuno con i propri requisiti unici.

Indipendentemente dal fatto che si tratti di due o quattro ruote, la progettazione di un’ottima HMI (interfaccia uomo-macchina) richiede la rimozione dell’attrito ove possibile per garantire, tra gli altri vantaggi, in primis la sicurezza.

Si tratta di plasmare il linguaggio tra pilota e veicolo progettando nuovi metodi di interazione che non siano solo intuitivi, ma che sfruttino sensi diversi dalla vista.

Le interazioni HMI devono essere fluide e completare l’esperienza. Non possono essere un mucchio di suoni o luci lampeggianti che le persone non riescono a capire. Le persone dovrebbero essere in grado di accomodarsi sul mezzo e, letteralmente, afferrare ciò che hanno davanti.

I fattori chiave che influenzano il modo in cui i consumatori prendono le decisioni di acquisto sono queste:

- L’interesse per le piattaforme peer-to-peer, la condivisione delle corse e il monitoraggio dell’esperienza. Anche una forte presenza sui social media è risultata essere un ottimo approccio per motivare i potenziali acquirenti;

- La sicurezza, ancora una volta, è una priorità assoluta per tutti i conducenti. È fondamentale essere consapevoli di ciò che accade intorno a te: sensori di prossimità, avvisi, vibrazioni e altre forme di feedback sono tutti strumenti utili;

- Il minimalismo e la semplicità per la navigazione sono fondamentali. Le persone vogliono essere in grado di orientarsi facilmente e utilizzare qualsiasi sistema di navigazione. Allo stesso tempo, la maggior parte delle persone si sente più a suo agio nel rimanere all’interno del proprio ecosistema di smartphone e delle app preferite;

- Il controllo vocale sempre più utilizzato. I segnali visivi non scompariranno, ma verranno aumentati con la funzionalità audio.

La mobilità è in rapida evoluzione, ma è ancora difficile sapere esattamente dove ci porterà la strada che stiamo percorrendo.

Le coordinate da seguire

Nella nostra analisi abbiamo visto come:

- Il periodo di difficoltà vissuto con la pandemia ha cambiato i modi di pensare di diverse persone. Tra questi nuovi modi di gestire la propria vita si inserisce anche lo spostamento e la maniera in cui le persone pensano ai viaggi, inclusa la micromobilità;

- Il colpo alla micromobilità è arrivato proprio mentre l’industria stava accelerando in maniera netta con gli investimenti e con l’espansione. La crisi pandemica ha ridotto il numero di chilometri percorsi del 50-60% in tutto il mondo;

- L’industria della micromobilità è comunque in crescita. La stima è che il numero di mezzi a disposizione attraverso i programmi di sharing raggiungeranno i 36 milioni entro il 2024, rispetto ai 23 milioni del 2019;

- L’agenzia Berylls, che si occupa del settore automobilistico, prevede che già circa 13 milioni di auto in Europa sono o saranno interessate nei prossimi mesi dalle restrizioni sulle auto a combustibili fossili: maggiore spazio d’inserimento, dunque, per il settore della micromobilità;

- Soffermandosi solo sul vecchio continente, le vendite di biciclette elettriche direct-to-consumer dovrebbero raggiungere i 17 milioni di unità vendute ogni anno entro il 2030 rispetto ai quasi 4 milioni del 2019. Negli Stati Uniti l’aumento delle vendite di biciclette elettriche è stato del 145% tra il 2019 e il 2020;

- Non solo bici e monopattini elettrici. Nell’estate 2021 i creatori di Onewheel hanno rivelato che la loro comunità globale ha percorso complessivamente più di 50 milioni di miglia su Onewheel da quando l’azienda ha lanciato il suo primo modello nel 2014;

- Le aziende devono aggiungere continuamente novità ai loro prodotti senza perdere il focus: l’esperienza complessiva dei piloti. Ogni nuova implementazione deve avere come punto di partenza la semplificazione dell’esperienza di guida dell’utente. La tecnologia deve essere al servizio di chi ne usufruisce.

La “salsa segreta”

È arrivato il momento di ricapitolare gli ingredienti segreti per emergere in questo mercato.

Un settore in espansione

L’industria della micromobilità ha dovuto subire un periodo di downgrade a causa della pandemia. Ora, però, è ripartita la risalita individuando quella che sarà la prossima normalità e puntando a prevedere come attaccare il mercato dei 10 anni a venire.

Ecco le 3 regole da tenere sempre a mente:

- Ripresa. Il numero di chilometri percorsi da veicoli di micromobilità privati e condivisi è diminuito di circa il 60-70%. Nelle previsioni, però, è stimato un recupero a U: un ritorno ai livelli di viaggio pre-pandemia entro il 2022;

- Rivoluzione. Il comportamento dei consumatori sta cambiando: si segnala una preferenza per i viaggi più lunghi. Dall’inizio della pandemia, infatti, le distanze medie di viaggio sono aumentate del 26%;

- Ricavo. Aumenta l’interesse, aumentano i chilometri, aumentano i clienti e il tempo trascorso sui mezzi. Le stime per il 2030 prevedono una salita del 5-10% del numero di chilometri percorsi. Le persone sono più disponibili a utilizzare regolarmente la micromobilità.

Biciclette e non solo: quante alternative

Con il progresso, il mercato comincia a offrire con sempre più costanza alternative di livello a mezzi di trasporto più classici. Nonostante alcune sfide ancora da superare legate a infrastrutture e regolamenti, le opzioni sono molto varie.

Ecco le 3 regole da tenere sempre a mente:

- Risparmio. Per chi vive in città, noleggiare una bicicletta o un monopattino è spesso molto più economico che possedere un’auto o prendere un taxi per spostarsi. Inoltre, occupano meno spazio fisico;

- Varietà. Diverse società di condivisione con sede negli Stati Uniti hanno raggiunto uno status rilevante in maniera repentina sul mercato anche grazie ai grandi investitori che hanno versato milioni di dollari nell’industria. Bird, Lime, VanMoof e non solo: tante sono oggi le soluzioni di viaggio;

- Curiosità. Onewheel, prodotto di Future Motion, esemplifica la dedizione alla creazione di prodotti che collegano svago e trasporto. Oltre all’utilizzo pragmatico, esso offre un’esperienza di guida particolare e divertente.

Tecnologia al servizio del pilota

Per capeggiare nel settore le aziende dovranno coinvolgere sempre più i loro clienti dedicando il loro lavoro al miglioramento dell’esperienza di guida. L’utilizzo delle nuove tecnologie è fondamentale per la crescita dell’industria.

Ecco le 3 regole da tenere sempre a mente:

- Viaggiare sicuri. Prima prerogativa che gli utenti pretendono dai mezzi. I conducenti devono essere sempre più consapevoli di ciò che li circonda, senza perdere la concentrazione dal tragitto che hanno di fronte;

- Semplicità. La relazione fra il veicolo e l’essere umano deve essere fluida e basilare. No a troppe complicazioni stile monoposto di Formula 1, sì a strumentazione rapida e intuitiva.

- Approccio olistico. Le aziende dovranno essere brave a offrire un percorso coinvolgente all’interno del loro brand all’utente. Design, esperienza e fedeltà: circolo virtuoso che porta al successo.

Come per qualsiasi settore emergente, le aziende di micromobilità che offrono al mondo un servizio relativamente nuovo hanno alcune strade sconnesse davanti a sé.

Alcune potrebbero fallire lungo la strada. Quelle che sopravvivono probabilmente prospereranno in un mercato multimiliardario poiché forniscono agli abitanti delle città una soluzione praticabile ai loro problemi di trasporto, offrendo anche un’alternativa più ecologica.

Man mano che l’adozione da parte dei consumatori e dei governi crescerà e di conseguenza altrettanto cresceranno le startup, è possibile aspettarsi di vedere sempre più biciclette, monopattini e altri mezzi per le strade delle città del mondo.

Le sfide davanti sono parecchie, ma il futuro della micromobilità sembra luminoso.